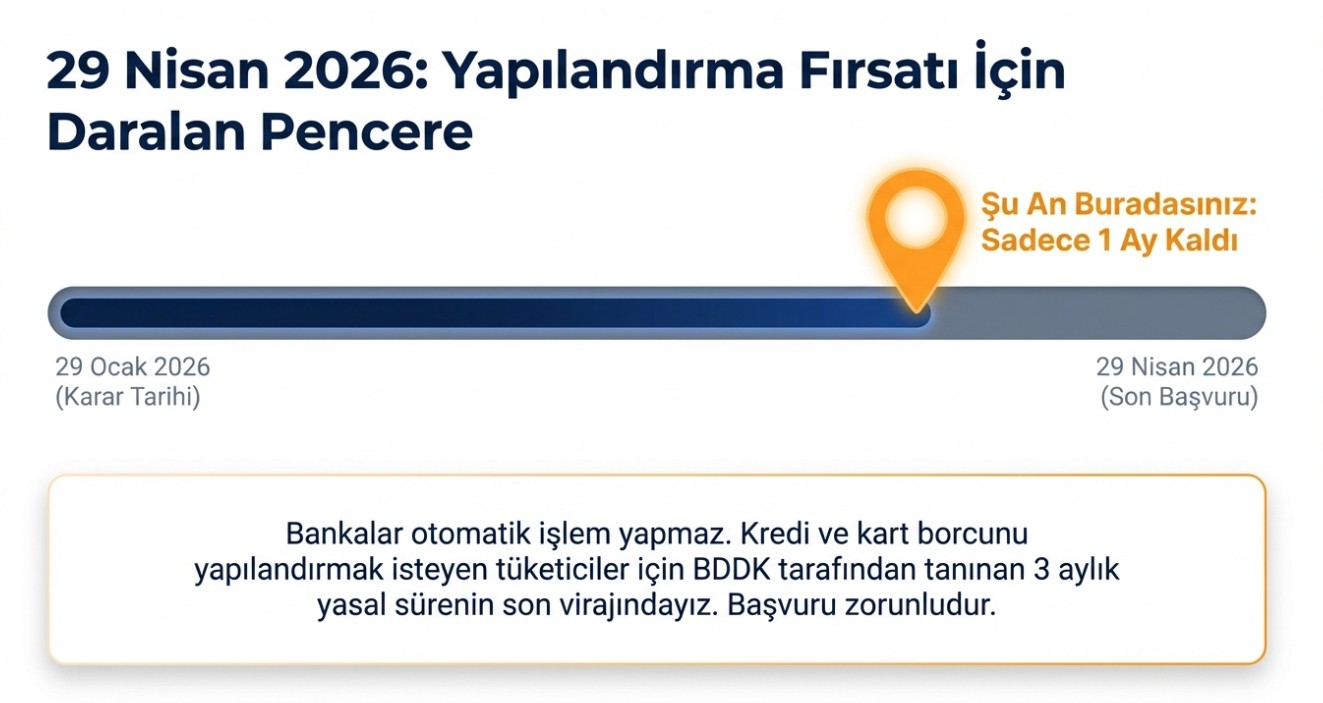

Kredi kartı borcuna 48 ay taksit: Son 1 aya girildi! Yeni ödeme planı

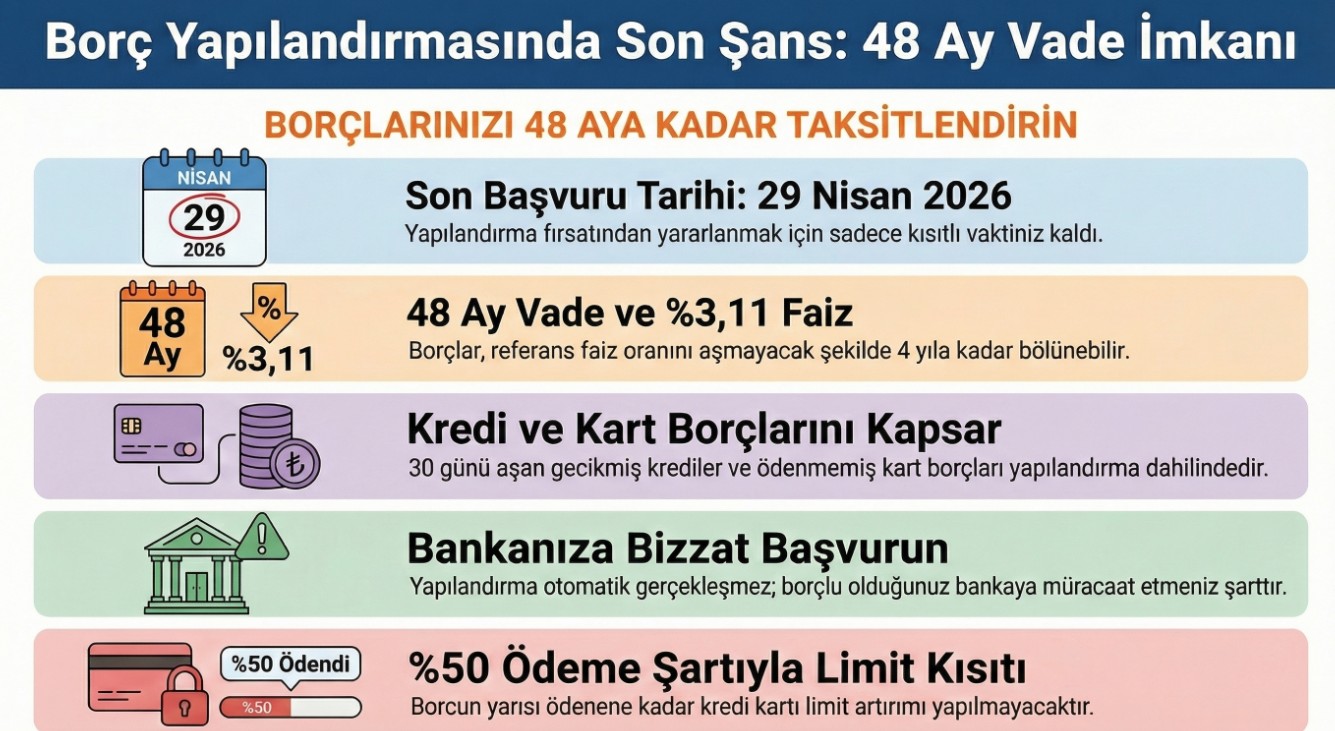

Bankacılık Düzenleme ve Denetleme Kurulu'nun (BDDK) aldığı kararla, bireysel kredi kartı ve ihtiyaç kredisi borçları için yeniden yapılandırma süreci başlatılmıştı. 29 Ocak 2026'da yürürlüğe giren düzenleme kapsamında vatandaşlara 3 aylık başvuru süresi tanındı. Sürecin sonuna yaklaşılırken, borçlarını yapılandırmak isteyenler için geri sayım başladı. Son başvuru tarihi 29 Nisan 2026 olarak belirlendi.

Eğer sizin de ödemeleriniz aksadıysa veya borç yükünüz taşınamaz hale geldiyse, 29 Nisan 2026 tarihine kadar bu fırsatı değerlendirmeniz gerekiyor. Peki süreç nasıl işliyor ve cebinizi korumak için hangi stratejiyi izlemelisiniz? İşte adım adım yapılandırma rehberi.

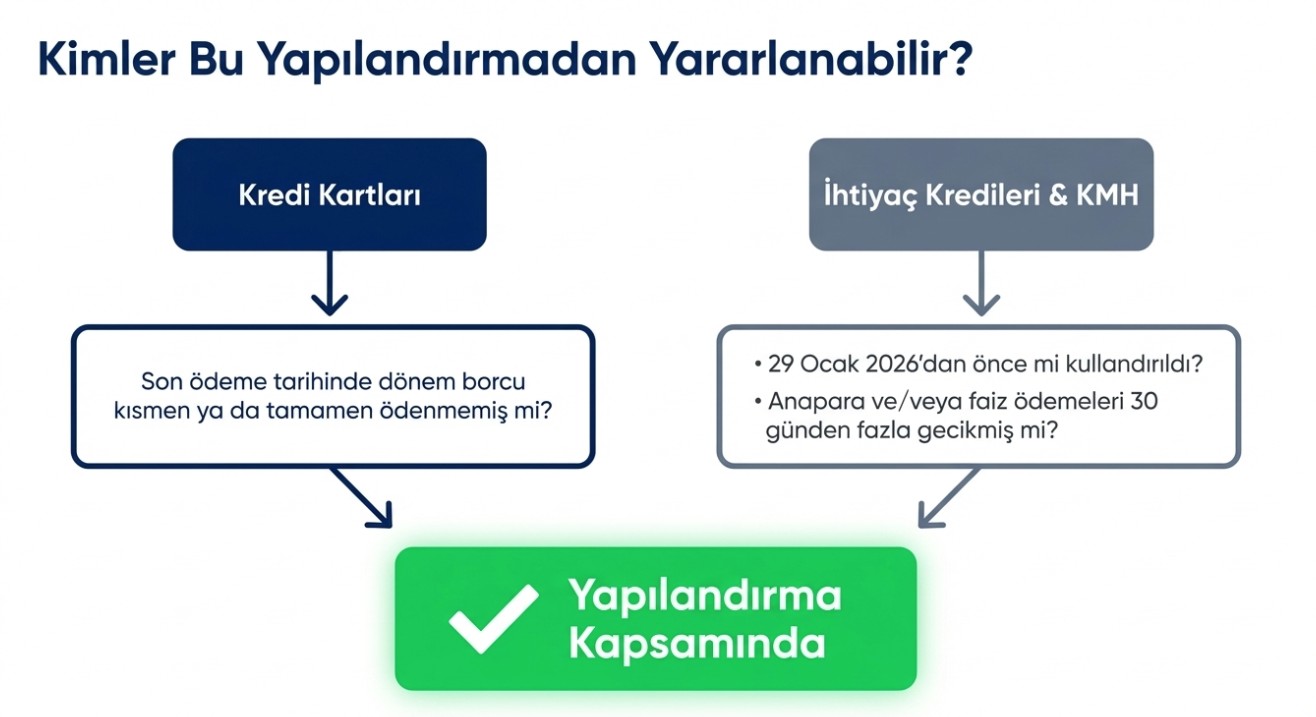

KİMLER YARARLANABİLECEK?

Takvim Gazetesi Genel Yayın Yönetmeni Faruk Erdem'in haberine göre, her borç otomatik olarak yapılandırılmıyor. BDDK'nın çizdiği sınırlar oldukça net:

- Kredi Kartları: Son ödeme tarihinde dönem borcunun asgarisini dahi ödeyememiş olan bireysel kart sahipleri.

- İhtiyaç Kredileri: 29 Ocak 2026 tarihinden önce çekilmiş ve bu tarih itibarıyla anapara veya faiz ödemesi 30 günü aşmış olan krediler.

- KMH Sahipleri: Kredili Mevduat Hesabı (ek hesap) borçları da bu kapsama dahil edildi.

VADE VE FAİZ ORANI NASIL OLACAK?

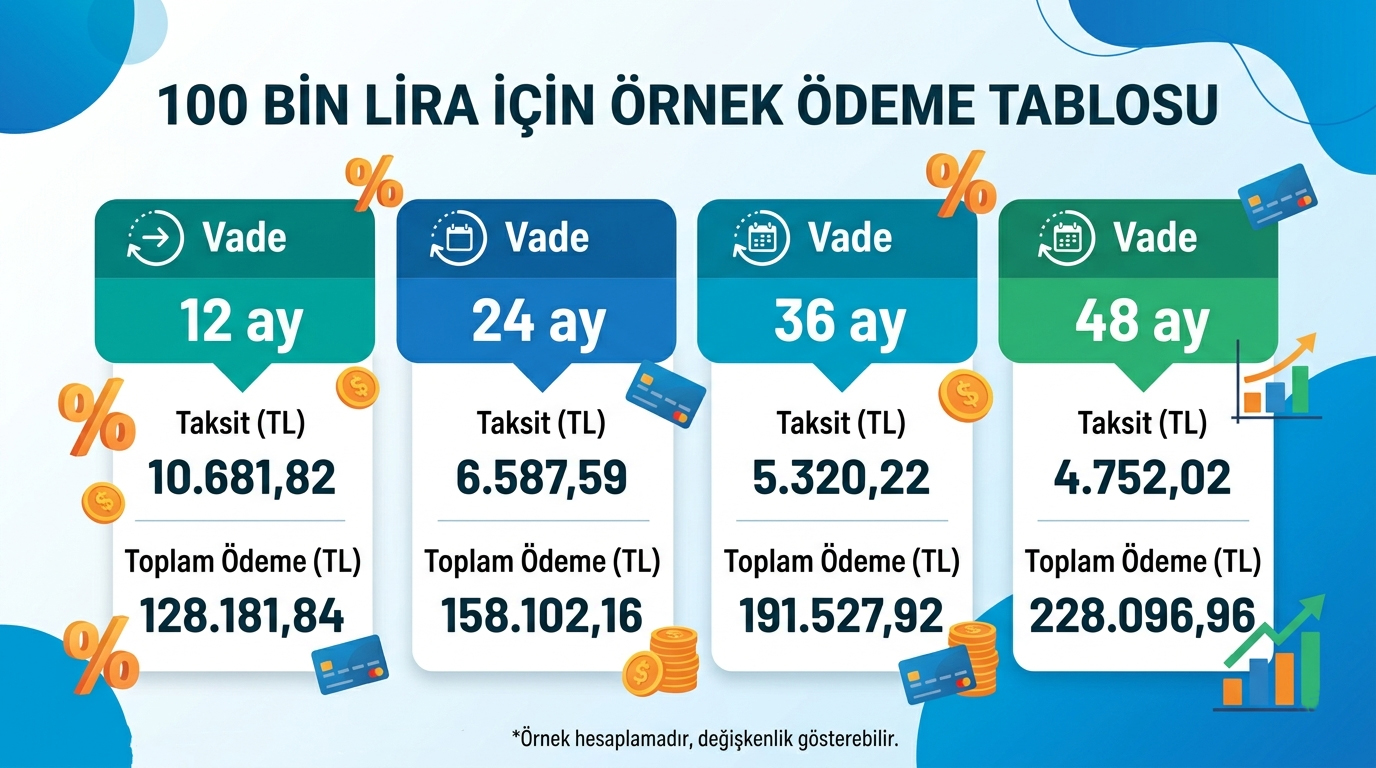

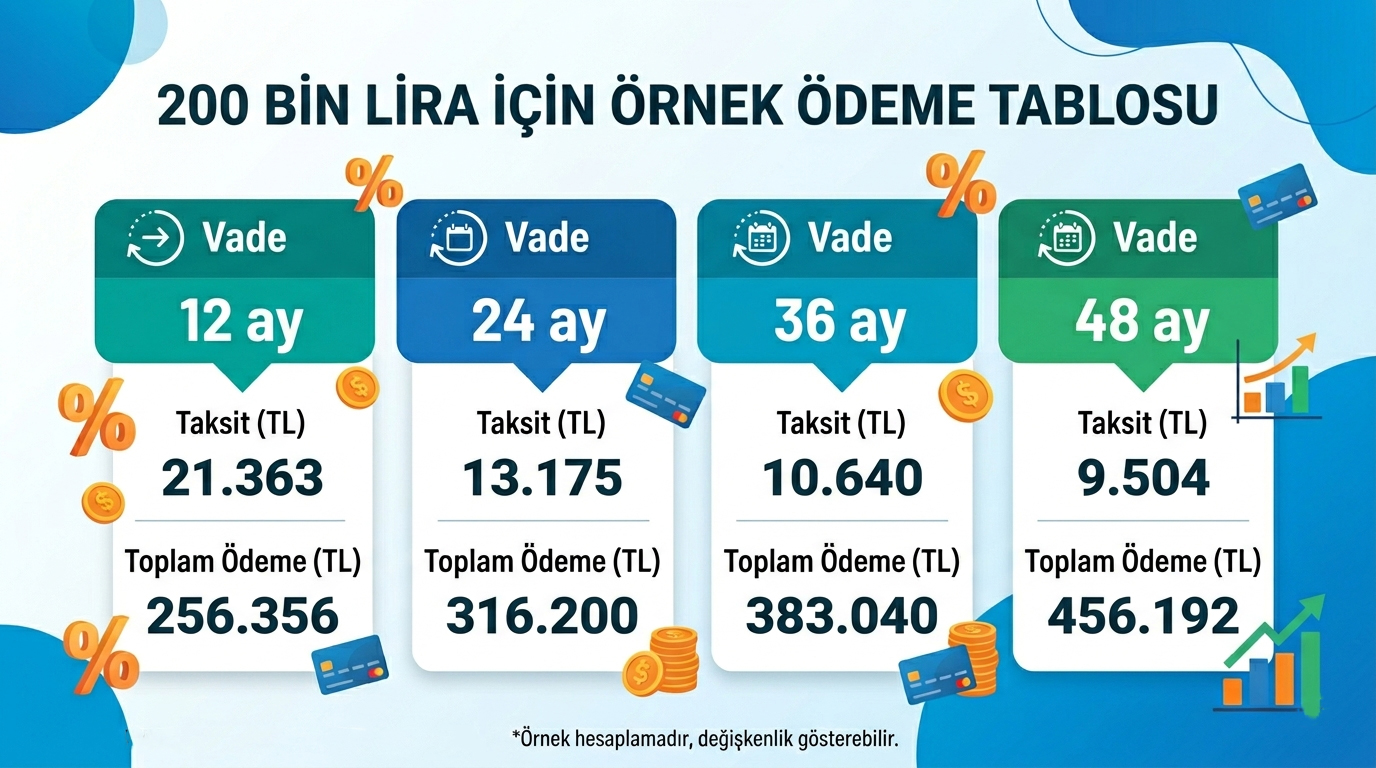

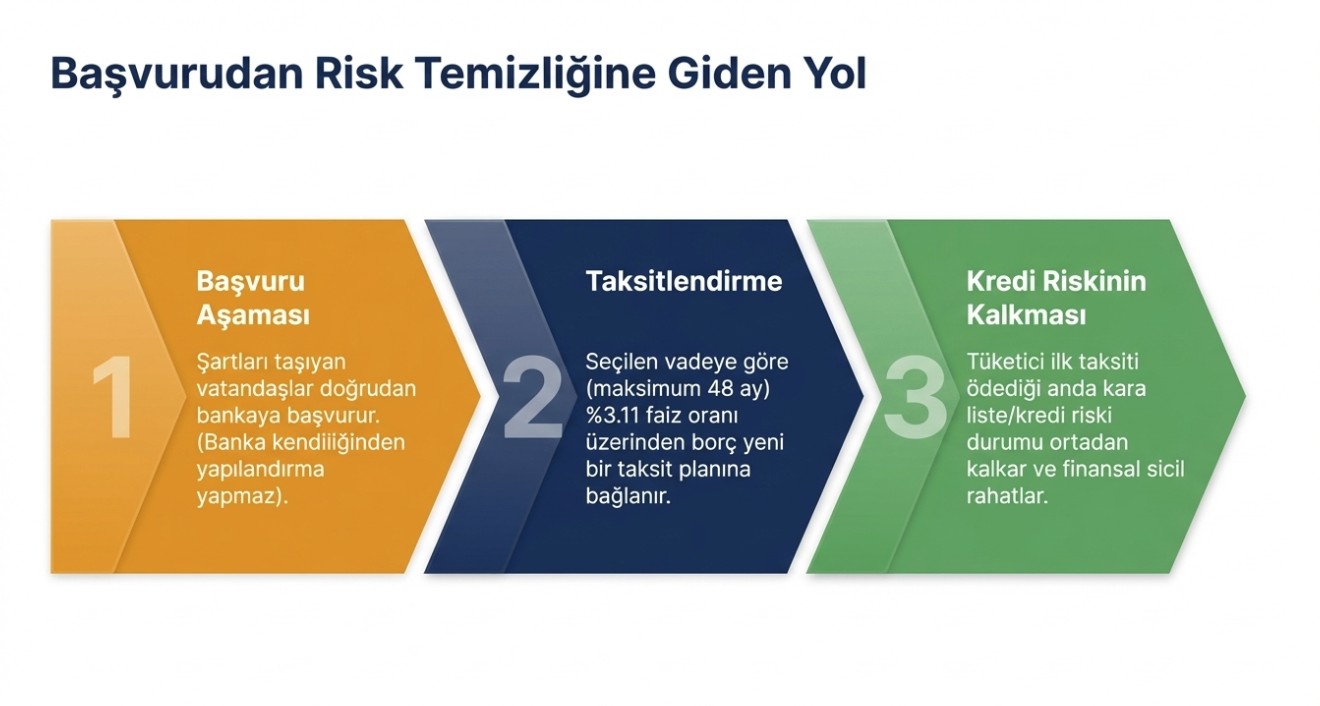

Yapılandırma kapsamında en dikkat çekici nokta, vade süresinin 48 aya kadar yayılabilmesi. Bu, aylık taksit tutarlarını düşürerek hane halkı bütçesini rahatlatmayı hedefliyor.

Faiz Oranı Sabitlendi:

Resmi Gazete'de yayımlanan yönetmeliğe göre, bu yapılandırmada uygulanacak akdi faiz oranı, ilan edilen aylık referans oranını geçemeyecek. Şu anki tabloda bu oran yüzde 3.11 olarak belirlenmiş durumda. Mevcut kredi faiz oranları göz önüne alındığında, bu sabit oran borçlular için önemli bir koruma kalkanı oluşturuyor.

EDİTÖRÜN NOTU: KISA VADE Mİ, UZUN VADE Mİ?

Birçok tüketici "vade ne kadar uzun olursa o kadar iyi" diye düşünse de, matematik her zaman öyle demiyor. 48 ay vade, aylık ödemeyi düşürse de toplamda ödeyeceğiniz faiz yükünü artırır.

Stratejik İpucu: Eğer bütçeniz elveriyorsa, 12 veya 24 aylık vadeleri tercih etmek toplam borç maliyetinizi ciddi oranda düşürecektir. BDDK üst sınırı 48 ay olarak belirledi ancak alt sınır tamamen sizin ödeme gücünüze bağlı.

BAŞVURU NASIL YAPILACAK?

Bu süreçteki en büyük yanılgılardan biri, bankaların bu işlemi otomatik olarak yapacağını beklemek. Başvuru bizzat borçlu tarafından yapılmalı.

- Borçlu olduğunuz bankanın şubesine gidin veya mobil bankacılık kanallarını kontrol edin.

- Gelir durumunuza uygun bir vade planı talep edin.

- İlk taksidi ödediğiniz an, kredi siciliniz üzerindeki baskı kalkmaya başlar ve yasal takip riski durdurulur.