Kira geliri vergi hesaplama tablosu: Doğru yöntemle indirimli ödeme avantajı!

Mart ayının başlamasıyla birlikte kira geliri elde eden gayrimenkul sahipleri için beyanname dönemi de açıldı. 2025 yılı içinde elde edilen kira gelirlerinin 31 Mart'a kadar Gelir İdaresi Başkanlığı'nın Hazır Beyan Sistemi üzerinden bildirilmesi gerekiyor. İşte kira gelirinin nasıl hesaplandığı, hangi giderlerin düşülebileceği ve beyannamede dikkat edilmesi gereken ayrıntılar…

Mart ayının gelmesiyle birlikte kira geliri elde eden gayrimenkul sahipleri için vergi dönemi de başladı. 2025 yılı içinde elde edilen kira gelirlerinin bu ay içinde beyan edilmesi gerekiyor. Beyan sonucunda vergi çıkması halinde ödeme de yine bu süreçte yapılacak. Peki kira gelir vergisi nasıl hesaplanıyor, beyannamede nelere dikkat edilmeli ve hangi yöntem daha avantajlı? İşte kira geliri beyanına ilişkin merak edilen tüm detaylar.

KİMLER BEYANNAME VERMEK ZORUNDA?

2025 yılı için belirlenen sınırlar kapsamında konut kira gelirinde yıllık 47 bin TL'yi, iş yeri kira gelirinde ise 330 bin TL'yi aşan mülk sahipleri 31 Mart'a kadar beyanname vermek zorunda.

Takvim Gazetesi Genel Yayın Yönetmeni Faruk Erdem'in haberine göre, bu tutarların altında kira geliri elde edenler ise istisna sınırını aşmadıkları için beyanname vermeyecek ve dolayısıyla herhangi bir vergi ödemeyecek.

BEYANNAME NASIL VERİLİYOR?

Konut ve iş yeri sahipleri beyannamelerini Gelir İdaresi Başkanlığı'nın internet sitesi üzerinden "Hazır Beyan Sistemi" aracılığıyla verebiliyor. Sistem, mükelleflerin bilgilerini büyük ölçüde otomatik olarak hazırlıyor ve yönlendirmeler sayesinde süreci kolaylaştırıyor.

İKİ FARKLI YÖNTEM VAR

Kira gelirinin vergilendirilmesinde iki farklı yöntem uygulanabiliyor: götürü gider yöntemi ve gerçek gider yöntemi. Mülk sahipleri kendi durumlarına göre bu yöntemlerden birini tercih ederek beyanname hazırlıyor.

HANGİ YÖNTEM DAHA AVANTAJLI?

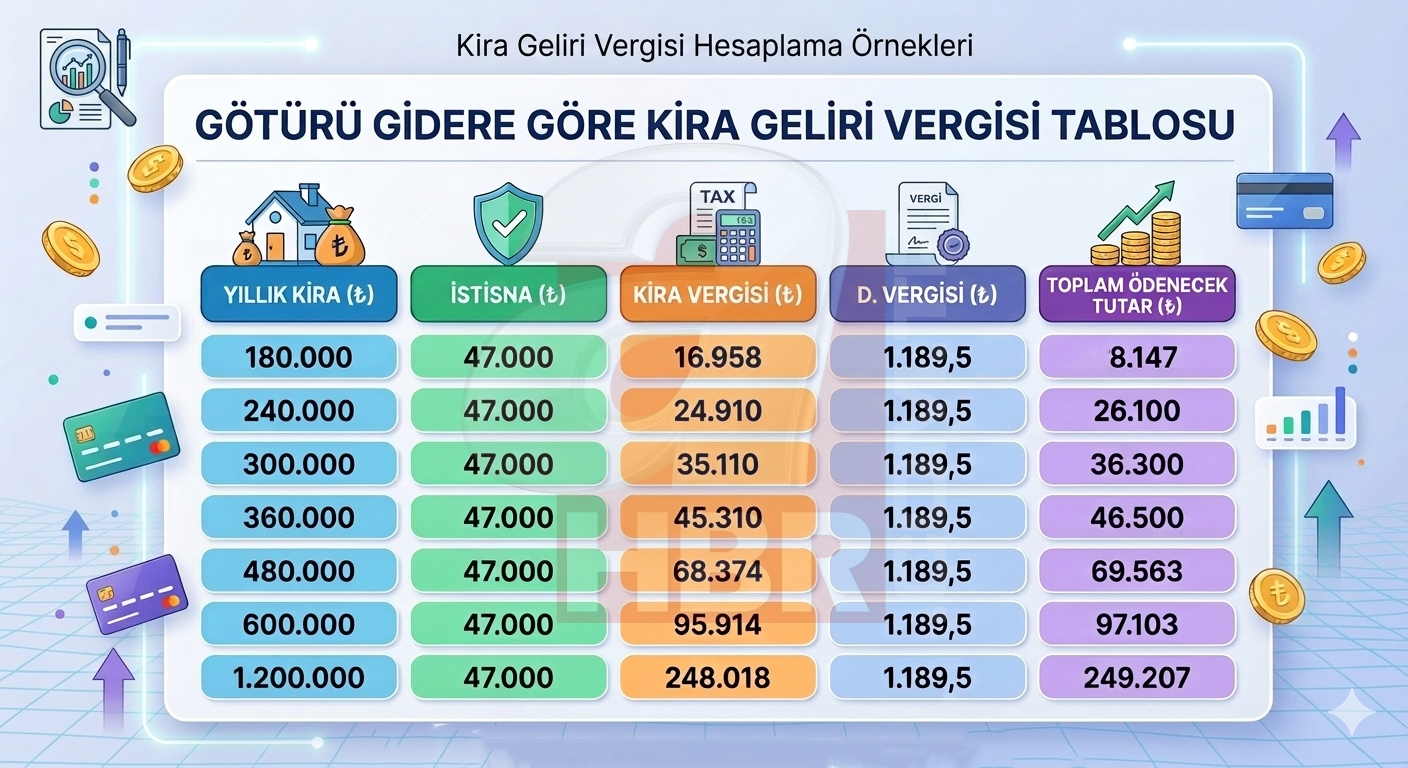

Götürü gider yönteminde herhangi bir belge sunulması gerekmiyor. Bu yöntemde kira gelirinden önce istisna tutarı düşülüyor, ardından kalan tutarın yüzde 15'i gider olarak kabul edilerek hasılattan indiriliyor. Gayrimenkulle ilgili önemli bir harcaması bulunmayan mükellefler genellikle bu yöntemi tercih ediyor.

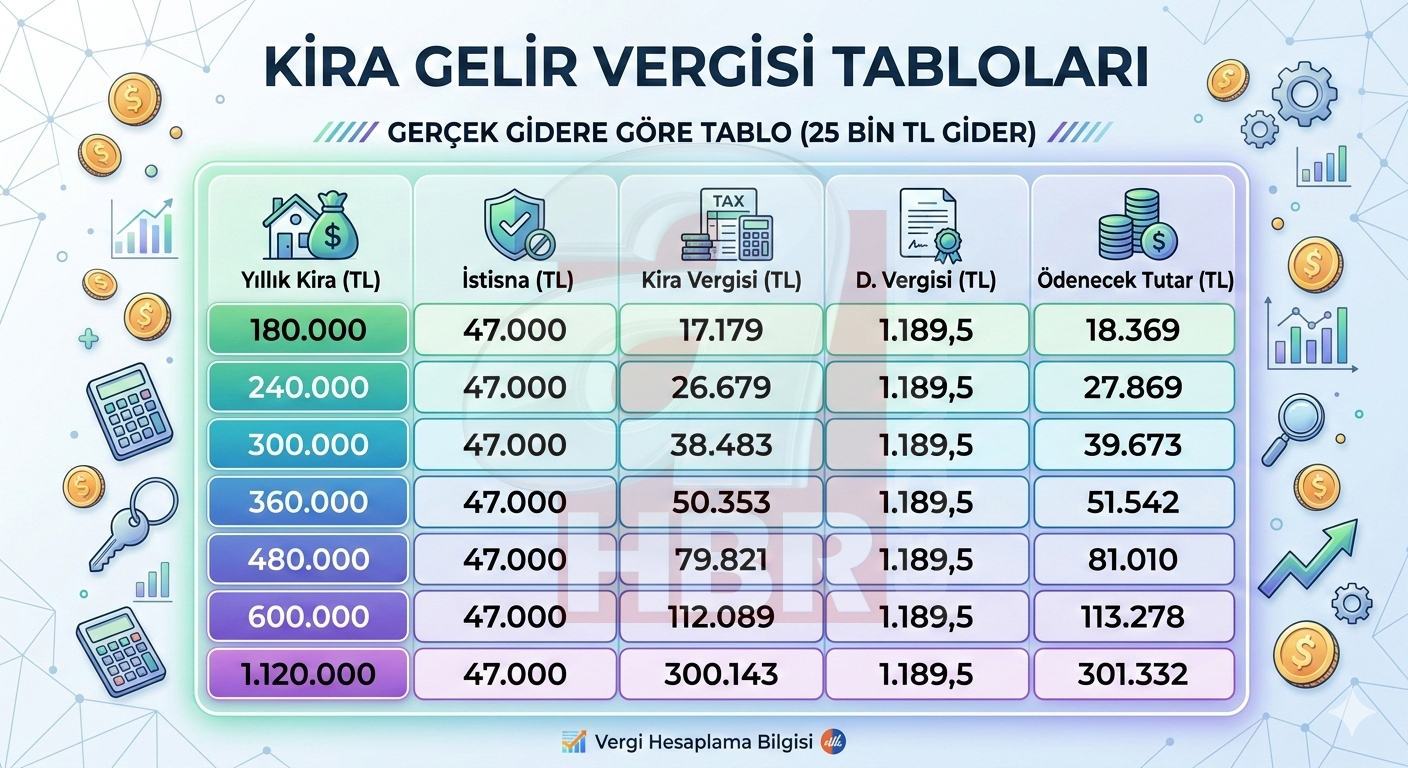

Gerçek gider yönteminde ise mülk ile ilgili yapılan çeşitli harcamalar gelirden düşülebiliyor. Gayrimenkulle ilgili ciddi gideri olan mülk sahipleri için bu yöntem daha avantajlı olabiliyor.